Πρόσφατα, η τιμή του χρυσού σε δολάριο έσπασε επιθετικά ένα πολυετές επίπεδο αντίστασης λόγω της κλιμάκωσης των πολέμων, των ανησυχητικών φυσαλίδων ενεργητικού και του κολλητικού πληθωρισμού. Οι μακροπρόθεσμοι δείκτες δείχνουν ότι ο χρυσός είναι υποτιμημένος υπό αυτές τις συνθήκες και μπορεί εύκολα να διπλασιαστεί σε τιμή τα επόμενα χρόνια.

Οι τελευταίες δεκαετίες χαρακτηρίστηκαν από αυξημένη εμπιστοσύνη στα πιστωτικά μέσα που έπληξαν το παγκόσμιο χρηματοπιστωτικό σύστημα σε κολοσσιαίες διαστάσεις. Τώρα οι εντάσεις μεταξύ Ανατολής και Δύσης, ο κορεσμός του χρέους και ο πληθωρισμός καταστρέφουν αυτήν την εμπιστοσύνη, η ισορροπία μεταξύ χρηματοπιστωτικών μέσων με κίνδυνο αντισυμβαλλομένου (πιστωτική) και χωρίς κίνδυνο αντισυμβαλλομένου (χρυσός) θα περάσει από μια διαδικασία προσαρμογής υπέρ της τιμής του χρυσού.

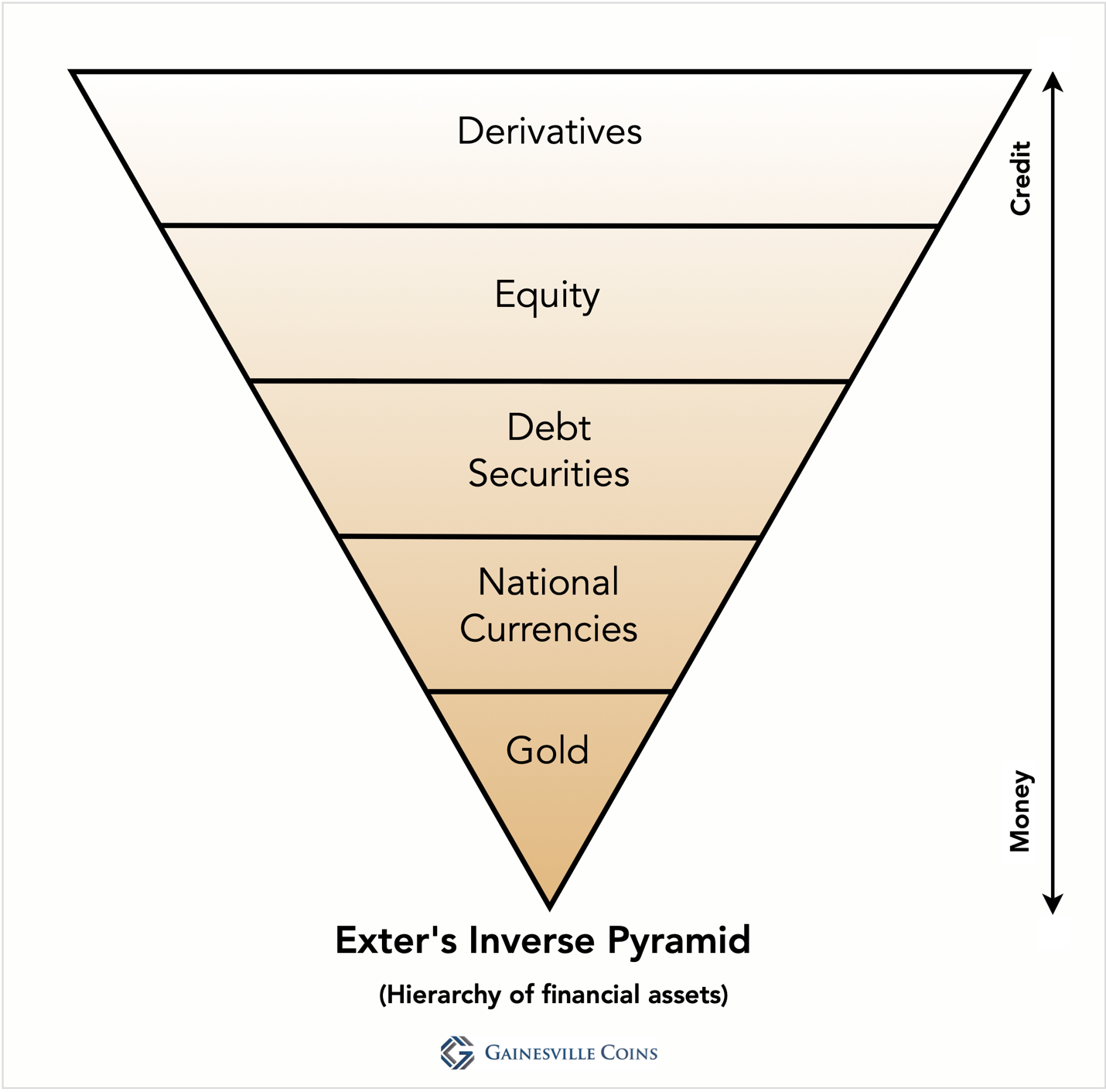

Η Θεωρία του Χρήματος και η Αντίστροφη Πυραμίδα του Εξωτερικού

«Τα χρήματα είναι χρυσός και τίποτα άλλο».

Φιλοσοφικά, όλα τα χρήματα υποστηρίζονται από εμπιστοσύνη. Επειδή το χρήμα είναι μια κοινωνική συμφωνία , μπορεί να είναι ό,τι πιστεύουμε ότι είναι — και ούτω καθεξής. Το χρήμα λειτουργεί εφόσον είναι αποδεκτό από τους συμμετέχοντες στην αγορά.

Δεν είναι όμως όλα τα χρήματα ίσα. Κάποια χρήματα – για παράδειγμα ο καπνός και το αλάτι – είναι άβολα στη σύγχρονη εποχή. Άλλα χρήματα εκδίδονται από τράπεζες και ως εκ τούτου φέρουν κίνδυνο αντισυμβαλλομένου. Από τα τέλη του 19ου αιώνα, ο χρυσός είναι η μόνη μορφή χρήματος που είναι παγκοσμίως αποδεκτή, δεν έχει κίνδυνο αντισυμβαλλομένου και επομένως στηρίζει το παγκόσμιο χρηματοπιστωτικό σύστημα.

Σε προηγούμενα άρθρα μιλήσαμε σε σειρά με την οποία Και τα τρία έχουν κοινό ότι παρουσιάζουν τον χρυσό ως το απόλυτο χρήμα, ακολουθούμενο από τα εθνικά νομίσματα, τους χρεωστικούς τίτλους, τα ίδια κεφάλαια και μετά τα παράγωγα. Αυτή η αλληλουχία χρηματοοικονομικών περιουσιακών στοιχείων αντικατοπτρίζει εάν τα περιουσιακά στοιχεία μοιάζουν περισσότερο με χρήματα ή πιστώσεις.

Παρακάτω είναι μια απεικόνιση της αντίστροφης πυραμίδας του Exter, όπου ο χρυσός βρίσκεται στο κάτω μέρος, «υποστηρίζοντας» τελικά όλες τις μορφές πίστωσης που στηρίζονται στην κορυφή του και παρέχοντας απαραίτητη εμπιστοσύνη στο χρηματοπιστωτικό σύστημα.

Αντίστροφη πυραμίδα του Έξτερ. Σύμφωνα με τον καθηγητή Mehrling, οριζόντια η πυραμίδα έχει να κάνει με τη μόχλευση και κάθετα έχει να κάνει με την ποιότητα των χρηματοοικονομικών περιουσιακών στοιχείων.

Αντίστροφη πυραμίδα του Έξτερ. Σύμφωνα με τον καθηγητή Mehrling, οριζόντια η πυραμίδα έχει να κάνει με τη μόχλευση και κάθετα έχει να κάνει με την ποιότητα των χρηματοοικονομικών περιουσιακών στοιχείων.

Με μέτρο, η πίστωση είναι ωφέλιμη για μια καπιταλιστική οικονομία – η υπερβολική πίστωση (χρέος) έχει ως αποτέλεσμα χαμηλότερη ανάπτυξη, πολύ μικρή σημαίνει ότι χάνονται ευκαιρίες. Αλλά γενικά, και ειδικά κατά τη διάρκεια μιας κρίσης, οι άνθρωποι έχουν περισσότερη εμπιστοσύνη στον χρυσό παρά στην πίστωση.

Επειδή τα πάντα πάνω από τον χρυσό μπορούν να δημιουργηθούν από τον αέρα, η κορυφή της πυραμίδας μπορεί εύκολα να διευρυνθεί. Καθ’ όλη τη διάρκεια των ισολογισμών του οικονομικού κύκλου επεκτείνονται – δημιουργείται πίστωση, διευρύνεται η κορώνα της πυραμίδας – προκαλώντας οικονομική άνθηση. Κατά τη διάρκεια μιας ύφεσης οι ισολογισμοί συρρικνώνονται, η τιμή του χρυσού αυξάνεται και το σχήμα της πυραμίδας αναδιαμορφώνεται. Το συνολικό μέγεθος της πυραμίδας μεγαλώνει με την πάροδο του χρόνου, ενώ η μορφή της πυραμίδας αλλάζει ταυτόχρονα με τους κύκλους του χρέους.

Οι αναλογίες μεταξύ χρυσού και πιστωτικών περιουσιακών στοιχείων μπορούν να μας πουν πού βρισκόμαστε σε έναν κύκλο χρέους. Τη στιγμή της γραφής, βρισκόμαστε σε μια άνθηση καθώς:

- Ο χρυσός ως μερίδιο των παγκόσμιων χρηματοοικονομικών περιουσιακών στοιχείων είναι χαμηλός.

- Η ευρεία προσφορά χρήματος των ΗΠΑ σε σχέση με την «υποστήριξη» του χρυσού είναι υπερβολική.

- Το μερίδιο του χρυσού στα διεθνή αποθέματα των κεντρικών τραπεζών είναι χαμηλό.

- Οι αποτιμήσεις στην αγορά μετοχών είναι υψηλές.

Εν τω μεταξύ, η εμπιστοσύνη στην πίστωση μειώνεται, υποδηλώνοντας ότι η τιμη του χρυσου θα αυξηθεί (οι υπεύθυνοι χάραξης πολιτικής θα αποτρέψουν οριστικές χρεοκοπίες που θα προκαλέσουν αποπληθωριστική κατάρρευση).

Ξεκίνησε η νέα πολυετής αγορά Gold Bull

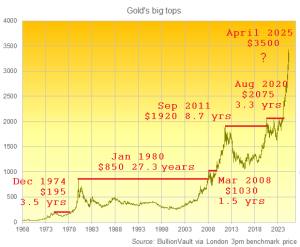

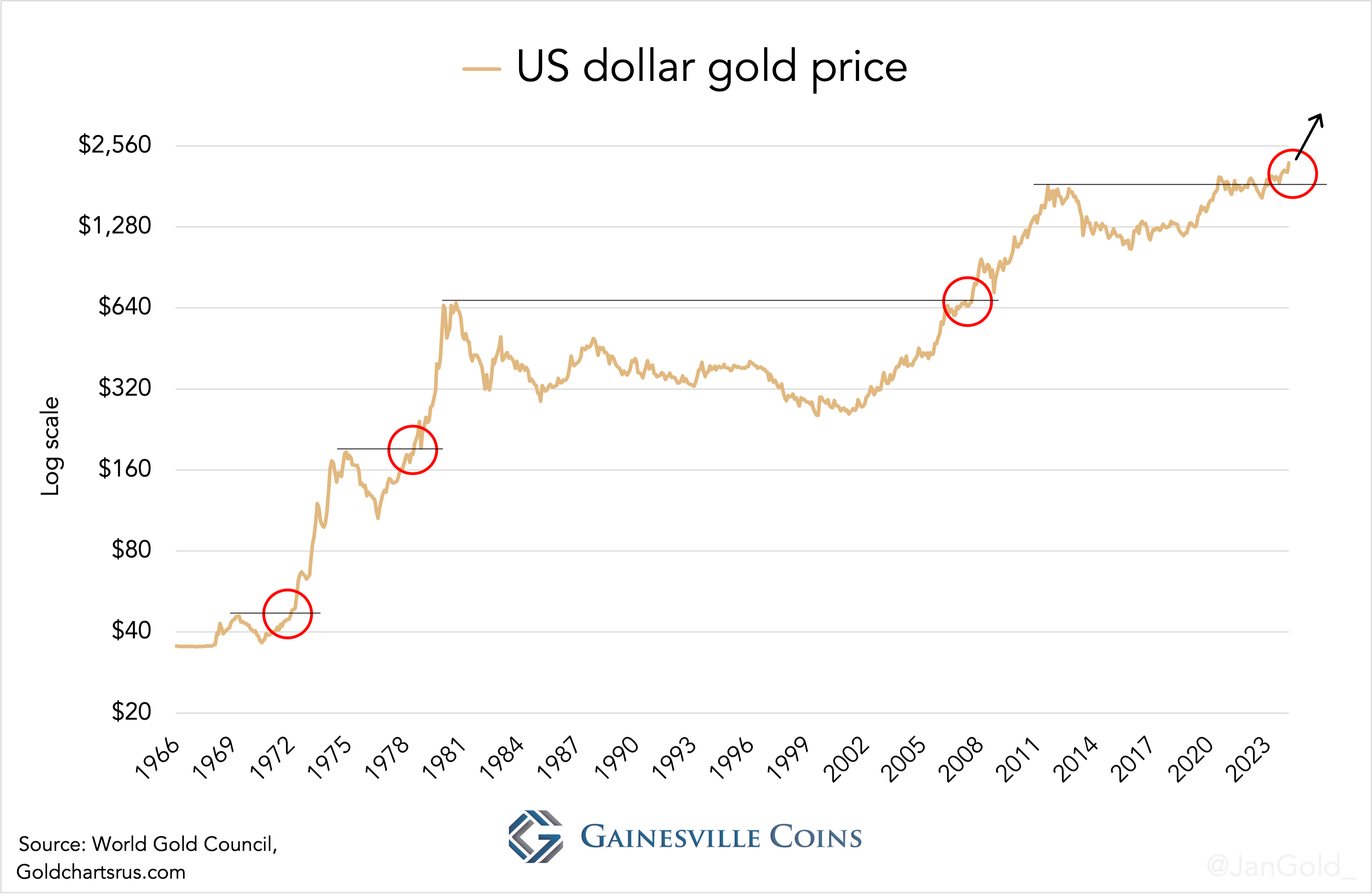

Ας ορίσουμε πρώτα τι συνέβη πρόσφατα στην τιμή του χρυσού. Από τεχνική άποψη, όπως μπορείτε να δείτε στο παρακάτω διάγραμμα, η τιμή του χρυσού έχει ξεσπάσει από μια πολυετή φάση ενοποίησης. Αν μπορούμε να χρησιμοποιήσουμε την ιστορία ως οδηγό μας, εισερχόμαστε τώρα σε μια πολυετή ανοδική αγορά.

Διάγραμμα 1. Τιμή χρυσού σε δολάρια ΗΠΑ από τη δεκαετία του 1960 έως τον Μάρτιο του 2024.

Διάγραμμα 1. Τιμή χρυσού σε δολάρια ΗΠΑ από τη δεκαετία του 1960 έως τον Μάρτιο του 2024.

Στη συνέχεια, θα εξετάσουμε τους μακροπρόθεσμους θεμελιώδεις δείκτες που δείχνουν ότι ο χρυσός είναι υποτιμημένος υπό τις συνθήκες της φθίνουσας εμπιστοσύνης στην πίστωση.

Δυστυχώς, είναι αδύνατο να βρεθούν παγκόσμια δεδομένα για όλα τα χρηματοοικονομικά περιουσιακά στοιχεία που χρονολογούνται πριν από 150 χρόνια για να συγκριθεί η αξία όλων των πιστώσεων με αυτή του χρυσού. Αν και βρήκα εκτιμήσεις από την Bridgewater Associates σχετικά με την αναλογία μεταξύ χρυσού και «χρηματοοικονομικών περιουσιακών στοιχείων» (στην προκειμένη περίπτωση χρυσού, χρέους και μετοχικού κεφαλαίου) από το 1924 έως το 2020. Κατάφερα να μιμηθώ κατά προσέγγιση τη μεθοδολογία της Bridgewater για τις τελευταίες δύο δεκαετίες και έτσι θα μπορούσα επεκτείνουν τη σειρά δεδομένων τους.

Όπως μπορούμε να δούμε, σε περιόδους που η εμπιστοσύνη στις πιστώσεις είναι φτωχή, στον Δεύτερο Παγκόσμιο Πόλεμο και στα τέλη της δεκαετίας του 1970, η αξία του χρυσού σε σχέση με τα χρηματοοικονομικά περιουσιακά στοιχεία ήταν μεταξύ 7 και 10%. Επί του παρόντος, ο χρυσός αξίζει 3%, πράγμα που δείχνει ότι υπάρχει άφθονο πλεονέκτημα για τον χρυσό σε αυτή την ανοδική πορεία.

Ας ρίξουμε επίσης μια ματιά στην αξία του νομισματικού χρυσού που υποστηρίζει την ευρεία προσφορά χρήματος σε δολάρια ΗΠΑ. Ποιο νόμισμα είναι καταλληλότερο για την αξιολόγηση αυτής της αναλογίας από το παγκόσμιο αποθεματικό νόμισμα;

,-and-gold-price.png) Διάγραμμα 3. Η αξία του νομισματικού χρυσού των ΗΠΑ διαιρεμένη με την ευρεία προσφορά χρήματος (M2), έναντι της τιμής του χρυσού σε δολάρια. Για λόγους απλότητας, έχω αφήσει έξω τα ευρωδολάρια.

Διάγραμμα 3. Η αξία του νομισματικού χρυσού των ΗΠΑ διαιρεμένη με την ευρεία προσφορά χρήματος (M2), έναντι της τιμής του χρυσού σε δολάρια. Για λόγους απλότητας, έχω αφήσει έξω τα ευρωδολάρια.

Η αξία του αμερικανικού νομισματικού χρυσού που στηρίζει τελικά τα δολάρια σε κυκλοφορία αυξάνεται από ένα σχεδόν ιστορικό χαμηλό. Τα δύο προηγούμενα χαμηλά ήταν το 1971 και το 2000, μετά τα οποία ακολούθησαν πολυετείς αγορές χρυσού ταύρου. Έτσι, πιθανότατα μια νέα ανοδική αγορά βρίσκεται μπροστά μας.

Το χειρότερο είναι ότι η κατάσταση του αποθεματικού νομίσματος του δολαρίου μειώνεται αργά αυτή τη στιγμή. Η επόμενη μέτρησή μου, επομένως, είναι η σχέση μεταξύ χρυσού και πίστωσης με τη μορφή συναλλάγματος.

Τον 19ο αιώνα, ήταν κυρίως ο χρυσός που στήριζε την εμπιστοσύνη στις κεντρικές τράπεζες. Τα περισσότερα από τα αποθέματά τους αποτελούνταν από χρυσό που κυριολεκτικά στήριζε τη νομισματική βάση καθώς το νόμισμα μπορούσε να εξαργυρωθεί για φυσικό μέταλλο με σταθερή ισοτιμία. Στο Interbellum συμφωνήθηκε ότι το ξένο συνάλλαγμα (στερλίνα και δολάρια) θα μπορούσε να υποκαταστήσει τον χρυσό στους ισολογισμούς των κεντρικών τραπεζών, ώστε να επιτραπεί η νομισματική επέκταση πέρα από την ανάπτυξη του υπέργειου αποθέματος χρυσού. Αυτό έγινε γνωστό ως το προτυπο ανταλλαγης χρυσου. Μετά τον Δεύτερο Παγκόσμιο Πόλεμο, οι ΗΠΑ επείσαν τον κόσμο να αποταμιευσει σε δολλάριο και ετσι το μερίδιο του χρυσού στα παγκόσμια διεθνή αποθέματα μειώθηκε απότομα. Ειδικά τη δεκαετία του 1980 η εμπιστοσύνη στα δολάρια εκτινάχθηκε.

Ωστόσο, το μερίδιο του χρυσού στα συνολικά αποθέματα αυξάνεται επί του παρόντος, διότι η εμπιστοσύνη στα δολάρια διαβρώνεται λόγω του παγώματος ρωσικών περιουσιακών στοιχείων αξίας 300 δισεκατομμυρίων δολαρίων από τον πόλεμο στην Ουκρανία που ξεκίνησε το 2022. Οι κεντρικές τράπεζες αγοράζουν επί του παρόντος σοβαρές ποσότητες χρυσου και ανεβάζουν την τιμή.

Για τις τελικές σειρές δεδομένων μας, θα εξετάσουμε το μέγεθος της αγοράς μετοχών των ΗΠΑ έναντι του μεγέθους της οικονομίας (ΑΕΠ) που χρονολογείται πριν από 120 χρόνια. Τα ίδια κεφάλαια μπορούν να θεωρηθούν ως μια μορφή χρέους χωρίς λήξη. Αυτό που αποκαλύπτουν τα στοιχεία είναι ότι με την πάροδο του χρόνου υπήρξαν κύκλοι με φούσκες μετοχών με εύκολο χρήμα (πίστωση), ακολουθούμενο από υποτίμηση του νομίσματος, που αντικατοπτρίζεται σε υψηλότερη τιμή χρυσού.

Οι κύκλοι μπορούν να εξηγηθούν καλύτερα ως εξής: μόλις σκάσει μια φούσκα, οι κεντρικές τράπεζες διευκολύνουν τη νομισματική πολιτική για να τονώσουν την οικονομία, αλλά συχνά υπερβαίνουν και φυτεύουν τους σπόρους για την επόμενη φούσκα – το εθνικό νόμισμα (fiat) είναι ο αέρας που συνήθως δημιουργούνται φούσκες του. Αυτό οδηγεί σε έναν φαύλο κύκλο φούσκες και όλο και πιο εύκολο χρήμα στον οποίο η αξία του νομίσματος μειώνεται σταδιακά και η τιμή του χρυσού ανατιμάται. Κύκλοι που θυμίζουν τη διεύρυνση της πυραμίδας του Exter (η πίστωση διευρύνεται) και η αναμόρφωση (η τιμή του χρυσού ανεβαίνει). Ξανά και ξανά.

Επί του παρόντος, η αγορά μετοχών (σε σχέση με το ΑΕΠ) είναι πιθανώς κοντά στην κορύφωσή της, υποδηλώνοντας ότι η τιμή του χρυσού θα σημειώσει σημαντική άνοδο τα επόμενα χρόνια.

συμπέρασμα

Η Δύση όχι μόνο πάγωσε περιουσιακά στοιχεία σε δολάρια που ανήκαν στη ρωσική κεντρική τράπεζα στις αρχές του 2022 στην αρχή του πολέμου, αλλά το Κογκρέσο μόλις ενέκρινε και την παραχώρηση τους στην Ουκρανία. Τι θα μπορούσε να επιταχύνει την «αποδολαριοποίηση» από τα μέλη των BRICS και άλλες χώρες πιο γρήγορα από αυτό; Οι εντάσεις μεταξύ Ανατολής και Δύσης δεν θα επιλυθούν γρήγορα, λέγοντάς μας ότι η τιμή του χρυσού θα συνεχίσει να κινείται υψηλότερα και το μερίδιο του χρυσού στα παγκόσμια διεθνή αποθέματα θα αυξηθεί εις βάρος του δολαρίου.

Θα πρέπει να σημειωθεί ότι η κινεζική κεντρική τράπεζα ήταν αγοραστής χρυσού τις δεκαετίες του 1960 και του 1990 προτού ο χρυσός κάνει σημαντικές κινήσεις προς τα πάνω (βλ. διάγραμμα 1).

Το 1965…., η Κίνα αγόρασε 100 τόνους χρυσού… στην αγορά του Λονδίνου. τον επόμενο χρόνο επέστρεψε για άλλους 30 τόνους. Δύο χρόνια αργότερα η Κίνα συμπλήρωσε με άλλους 60 τόνους. Ο κύριος λόγος πίσω από αυτές τις επιδρομές στην αγορά χρυσού φαίνεται ότι ήταν η εκποίηση της στερλίνας Αν και δεν υπάρχουν διαθέσιμα επίσημα στοιχεία για το αποθεματικό της Κίνας, είναι πιθανό ότι αντικατέστησε ένα μεγάλο μέρος των διαθεσίμων της σε στερλίνα με χρυσό πριν από την υποτίμηση [της στερλίνας] το 1967.

ολλανδική εφημερίδα ανέφερε το 1993 ότι η Λαϊκή Τράπεζα της Κίνας (PBoC) ήταν ένας από τους αγοραστές μιας μαζικής πώλησης από την κεντρική τράπεζα της Ολλανδίας. Καθώς και άλλες ευρωπαϊκές κεντρικές τράπεζες πουλούσαν μεγάλες πωλήσεις κατά τη δεκαετία του 1990, μπορούμε να υποθέσουμε ότι η PBoC αγόρασε περισσότερα από αυτά και αποκόμισε τα οφέλη όταν η τιμή του χρυσού σε δολάριο άρχισε να ανέρχεται γύρω στο 2000.

Όπως έχω αναφέρει επανειλημμένα από το 2022, οτι η τραπεζα της κινας αγοραζει συνεχως χρυσο. Έχουν οι Κινέζοι μια έκτη αίσθηση για να μυρίζουν τις υποτιμήσεις των νομισμάτων;

Η τιμή του χρυσού μπορεί να χρησιμοποιηθεί ως .

Καθώς τα επίπεδα του παγκόσμιου χρέους είναι κοντά σε υψηλά ρεκόρ και έχουν γίνει μη βιώσιμα, σωτήρας είναι ο πληθωρισμός, σύμφωνα με τον πρώην διαχειριστή hedge fund Ray Dalio. Πράγματι, το παγκόσμιο χρέος ανέρχεται σε 313 τρισεκατομμύρια δολάρια και υπάρχουν λίγες άλλες επιλογές για τη μείωση του χρέους. Ο πληθωρισμός και η υψηλότερη τιμή του χρυσού θα απομόχλευαν το σύστημα και θα αποκαθιστούσαν την πυραμίδα.

.

Όχι μόνο οι κεντρικές τράπεζες αγοράζουν χρυσό , τα επενδυτικά κεφάλαια (κεντρική τράπεζα της Ουγγαρίας) κάνουν σιγά-σιγά το ίδιο. τον περασμένο Απρίλιο ότι «το Ταϊλανδικό Κυβερνητικό Ταμείο Συντάξεων μειώνει τις επενδύσεις σε περιουσιακά στοιχεία που ενδέχεται να επηρεαστούν από τον πόλεμο και αυξάνει τις επενδύσεις σε χρυσό και πετρέλαιο για να μετριάσει τον κίνδυνο».

Το 2023 υπέθεσα ότι την επόμενη δεκαετία θα αυξανοταν σημαντικα η τιμη του χρυσου εως 8000$ η ουγγια. Με βάση όλα τα δεδομένα που συνάντησα γράφοντας αυτό το άρθρο, εξακολουθώ να πιστεύω ότι είναι ένας λογικός αριθμός που θα σταθεροποιούσε το χρηματοπιστωτικό σύστημα προσθέτοντας περισσότερη εμπιστοσύνη σε αυτό.

AGORA-XRYSOU.COM

- Ελ. Βενιζέλου 53, Πειραιάς

Τηλ.: 211.1825001 & 697.2027740

Βρείτε μας στο χάρτη - Κολοκοτρώνη 9 (2ος όροφος), Σύνταγμα

Τηλ.: 211.1835856 – 697. 2027740